Por: Mauricio Gómez Triana. Auditor líder II. Ingeniero químico. MSc. en Gestión y Evaluación Ambiental. Especialista en Seguridad Industrial, Higiene y Gestión Ambiental. Especialista en Sistemas de Control Organización y de Gestión.

Cómo citar este artículo

Gómez Triana, M. (2026). Indicadores de pérdida y costos de los accidentes de trabajo y las enfermedades laborales. Protección & Seguridad, (425), 57–61. Recuperado a partir de https://publicaciones.ccs.org.co/index.php/pys/article/view/451

Como parte de los requisitos establecidos en la Guía RUC®, para el numeral 4.1 correspondiente a incidentes (accidentes y casi accidentes) de trabajo y ambientales, así como a enfermedades laborales, las organizaciones deben registrar y analizar los indicadores de pérdidas (daños a la propiedad, al ambiente, al proceso, a terceros) y costos directos e indirectos (CCS, 2026). Adicionalmente, en cumplimiento del Decreto 1072 de 2015, artículo 2.2.4.6.31, numeral 22 ‘Revisión por la alta dirección’ deberán identificar pérdidas como daños a la propiedad, máquinas y equipos, entre otros, relacionados con la Seguridad y Salud en el Trabajo (SST) (Ministerio del Trabajo, 2015).

Lo anterior implica que las empresas deben medir y gestionar los impactos económicos reales de los eventos no deseados, incluso cuando estos no generan lesiones en los trabajadores.

Ahora bien, en los procesos de auditoría RUC® es frecuente encontrar que los requisitos antes mencionados no son abordados y que en los análisis se llega solo a los indicadores mínimos de Seguridad y Salud en el Trabajo definidos en la Resolución 0312 de 2019, tales como frecuencia y severidad de accidentalidad, proporción de accidentes de trabajo mortales, prevalencia de la enfermedad laboral y ausentismo por causa médica (Ministerio del Trabajo, 2019). No obstante, no se incluyen los costos e indicadores de pérdida o, en el mejor de los casos, solo se consideran los costos directos asociados a las incapacidades laborales generadas por el siniestro. Esta situación no solo conlleva al incumplimiento del requisito, sino que reduce la posibilidad de que la alta dirección cuente con información estructurada y confiable sobre pérdidas y costos que permitan orientar decisiones estratégicas y evaluar la eficacia del Sistema de Gestión de la Seguridad y Salud en el Trabajo (SG-SST). Este aspecto también es una debilidad de la gestión toda vez que no se logra demostrar a nivel de costos el impacto de la reducción de los indicadores.

Habitualmente los accidentes de trabajo y las enfermedades laborales han sido analizados desde los indicadores de frecuencia y severidad. Por su parte, los costos se han abordado principalmente a partir de los gastos médicos que ocasiona la lesión del trabajador y los días de incapacidad generados. No obstante, esta visión resulta insuficiente para comprender el impacto real que estos eventos tienen sobre la productividad, los resultados económicos y la sostenibilidad de las organizaciones.

Los costos y pérdidas asociadas a los accidentes y enfermedades laboral, pueden clasificarse, de manera general, en costos directos e indirectos, a los cuales se suman las pérdidas por daños colaterales o daños a terceros.

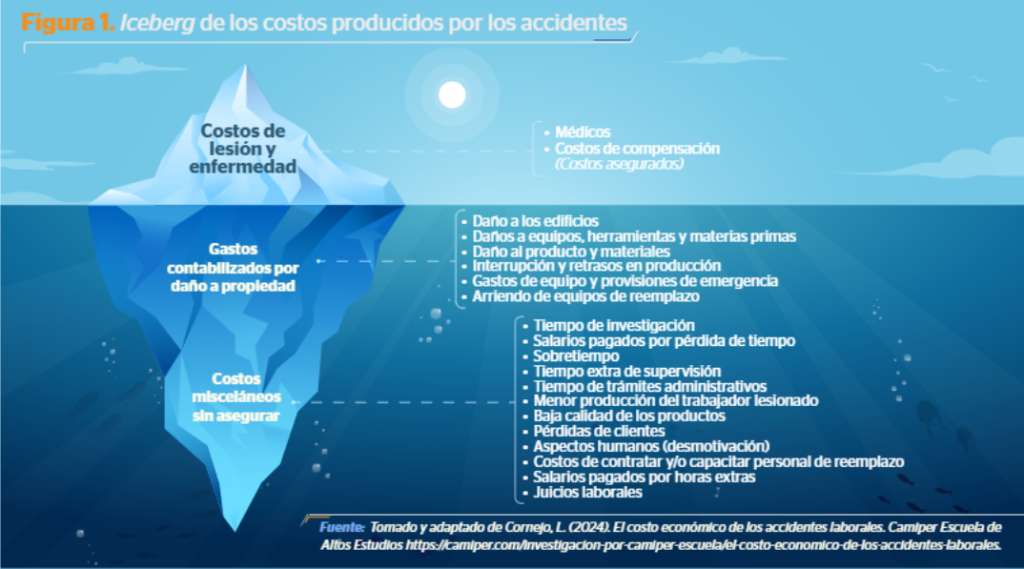

Los costos directos son aquellos que resultan más visibles y, en muchos casos, están asociados a sistemas de aseguramiento cubiertos por la ARL, tales como:

- Días de incapacidad laboral.

- Prestaciones económicas.

- Gastos médicos y asistenciales.

- Indemnizaciones o compensaciones.

Aunque estos costos suelen ser los más monitoreados, representan solo una parte del impacto total del evento.

Los costos indirectos corresponden a costos menos evidentes, pero frecuentemente más altos como, por ejemplo:

- Tiempo invertido en la investigación del accidente.

- Horas-hombre del personal involucrado (supervisión, SST, Copasst, etc.).

- Reemplazos temporales, horas extras

- Disminución de productividad.

- Entrenamiento al personal nuevo

- Costos de desplazamiento y logística.

- Atención de primeros auxilios o atención primaria.

- Pérdidas por daños colaterales (como los asociados a daño de equipos, herramientas, materias primas, producto terminado, entre otros).

- Sanciones, costos legales y demandas

A estos costos se suman las pérdidas que afectan directamente el desempeño organizacional:

- Daños a la propiedad: maquinaria, equipos, herramientas, infraestructura.

- Daños al proceso: paradas no programadas, reprocesos, retrasos en entregas, incumplimientos.

- Daños al ambiente: derrames, emisiones, generación adicional de residuos, remediaciones en suelos, fuentes de agua, recuperación de biota.

- Daños a terceros: contratistas, visitantes, comunidad, clientes.

- Daño reputacional y organizacional.

Un concepto ampliamente difundido en estos enfoques es el modelo del iceberg, según el cual los costos visibles representan solo la “punta” del impacto real, mientras que bajo la superficie se encuentran múltiples costos ocultos y pérdidas organizacionales.

Por su parte, la Organización Internacional del Trabajo (OIT) ha señalado de manera consistente que los costos de los accidentes y enfermedades laborales no deben limitarse a los gastos médicos o a la compensación económica. Dicho organismo promueve un enfoque integral que reconoce la existencia de costos indirectos y sociales, destacando que estos pueden igualar o superar ampliamente a los costos directos (OIT, 2014) .

Por su parte, la Occupational Safety and Health Administration (OSHA) ha desarrollado herramientas prácticas como el enfoque ‘Safety Pays’, que permiten a las organizaciones estimar el costo total de un accidente, considerando tanto los costos directos como los indirectos, y relacionarlos con indicadores financieros como márgenes de ganancia y ventas necesarias para compensar dichas pérdidas (OSHA, s.f.) .

Estos referentes coinciden en un punto clave: los accidentes de trabajo no son solo un problema de SST, sino un problema económico y estratégico. Por lo tanto, para dar cumplimiento a estos requisitos y mejorar la capacidad en la toma de decisiones, las organizaciones deberían:

- Definir criterios claros de identificación de pérdidas, más allá de la lesión al trabajador.

- Cuantificar costos directos e indirectos, así como daños colaterales.

- Analizar tendencias y causas, integrando esta información en la revisión ejecutada por la alta dirección.

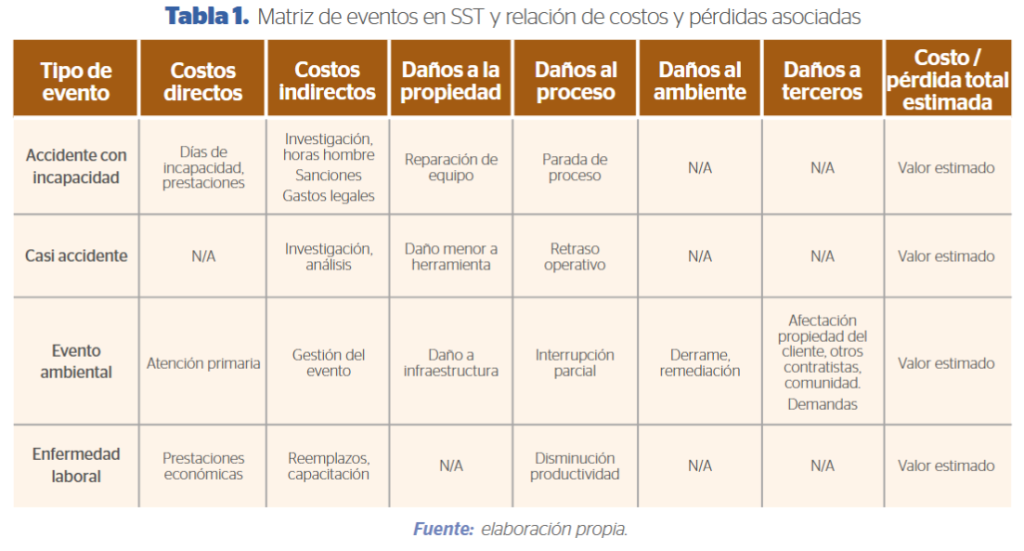

Este enfoque permite transformar el cumplimiento normativo en una herramienta de gestión preventiva, facilitando la priorización de controles y la justificación de inversiones en SST. Como ejemplo, la tabla 1 presenta una matriz básica, adaptable a cualquier organización.

En conclusión, en la práctica, un accidente de trabajo, una enfermedad laboral genera una serie de eventos y condiciones que trasciende al trabajador afectado, impactando la propiedad, los procesos, el ambiente, a terceros y, en muchos casos, la reputación corporativa. De ahí que reconocer y analizar estos impactos no solo es una buena práctica de gestión, sino un requisito de la Guía RUC® y del Decreto 1072 de 2015 en Colombia.

Rastrear y estimar los costos derivados de accidentes y enfermedades laborales caracterizándolos y discriminándolos de manera adecuada, no solo ayuda a medir el verdadero impacto de los eventos ocurridos en los entornos de trabajo, sino que son una variable importante mediante la cual la alta dirección puede evidenciar claramente la importancia de invertir en prevención bajo la prioridad de salvaguardar la vida y la integridad del capital humano en cada una de las actividades y operaciones.

Referencias

Consejo Colombiano de Seguridad. (2026). Guía del sistema de seguridad, salud en el trabajo y ambiente para contratistas RUC® (Rev 23). https://ccs.org.co/wp-content/uploads/2025/12/OAUPE009_GUIA_CONTRATISTAS_RUC_Rev23_2026-01-01.pdf

Cornejo, L. (s. f.). El costo económico de los accidentes laborales. Camiper- Escuela de Altos Estudios. https://camiper.com/investigacion-por-camiper-escuela/el-costo-economico-de-los-accidentes-laborales

Ministerio del Trabajo. (2015). Decreto 1072 de 2015 por el cual se expide el Decreto Único Reglamentario del Sector Trabajo (Versión integrada). https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=72173

Ministerio del Trabajo de Colombia. (2019). Resolución 0312 de 2019: Por la cual se definen los estándares mínimos del Sistema de Gestión de la Seguridad y Salud en el Trabajo (SG-SST). https://www.mintrabajo.gov.co/documents/20147/59995826/Resolucion+0312-2019-+Estandares+minimos+del+Sistema+de+la+Seguridad+y+Salud.pdf

Organización Internacional del Trabajo (2014). Safety and health at work: A vision for sustainable prevention: XX World Congress on Safety and Health at Work 2014, Global Forum for Prevention, 24–27 August 2014, Frankfurt, Germany. International Labour Office. https://www.ilo.org/publications/safety-and-health-work-vision-sustainable-prevention

Occupational Safety and Health Administration – OSHA. (s. f.). Safety Pays. U.S. Department of Labor. Recuperado de https://www.osha.gov/safetypays